Iván Cachanosky es Licenciado en Administración de Empresas y candidato a Magister de la Maestría en Economía Aplicada de la Universidad Católica (Argentina).

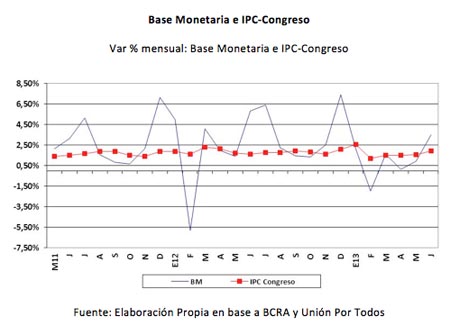

En una nota publicada hace unos días, se ponía en tela de juicio la idea de que la emisión monetaria genera inflación. Es importante detenerse en esa discusión ya que varios políticos y economistas partidarios del oficialismo se empeñan en demostrar esa supuesta ausencia de relación entre ambas variables. En la nota mencionada, se reproduce el siguiente gráfico en donde pareciera no haber correlación entre emisión e inflación.

Observando el gráfico de esta manera, es cierto, no parece haber correlación alguna. La Base Monetaria fluctúa mientras que el IPC-Congreso1 parece ser una línea recta. Sin embargo, analizando los datos con mayor detenimiento, hay 3 cosas importantes a tener en cuenta:

- Las escalas utilizadas.

- El impacto anualizado.

- La utilización de la Base Monetaria.

Las escalas utilizadas

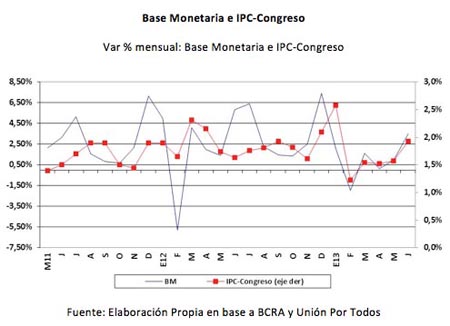

Al analizar correlaciones lo que debe observarse es que las variables analizadas se muevan en la misma dirección (o no), y esto puede ocurrir a distintos niveles. Si esto sucede, para poder observar bien los movimientos es preciso utilizar dos ejes en el gráfico para poder observar con mayor claridad. Si al mismo gráfico expuesto más arriba simplemente se le agrega un eje secundario para medir el IPC-Congreso, podremos observar que de ausencia de correlación se pasa a tener algunos períodos de notoria correlación y otros no tanto, como puede observarse a continuación:

Con el simple hecho de agregar un eje secundario para poder observar con mayor claridad los movimientos del IPC-Congreso mensual la historia cambia. Ya no se puede afirmar que hay ausencia de correlación o correlación leve.

Además, el impacto no es automático. Si se emite dinero, no quiere decir que automáticamente se generará inflación, se posee unos períodos de rezago hasta que se sienta el efecto. También dependerá de si la oferta monetaria crece más que proporcionalmente a la demanda de dinero.

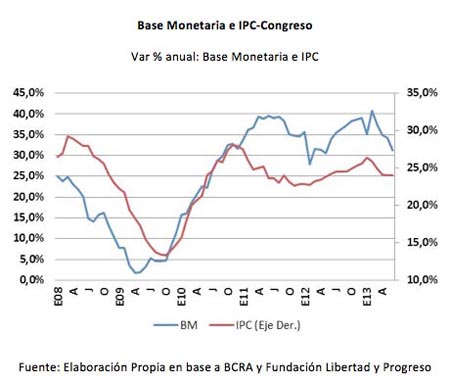

Debido a que existe rezago de algunos períodos entre emisión e inflación, es más correcto observar las variaciones en términos anuales.

El impacto anualizado

Al tomarse períodos anualizados, es menor el impacto del rezago a si se tomaran datos mensuales. Además, al tomar datos anualizados se elimina el problema de estacionalidad, problema que sí se tiene al tomar variaciones mensuales como se mostró más arriba. La relación entre las variables es aún más clara si se toma un período más largo:

La utilización de la base monetaria

Poco a poco la correlación va siendo más clara. Este tercer punto a analizar, el de la Base Monetaria, es más bien un comentario técnico.

La utilización de la Base Monetaria no es que sea incorrecta, pero en realidad lo que realmente importa saber es cuánto exceso hubo en la expansión monetaria. Todos los países pueden estar expandiendo su base monetaria, la pregunta es si están expandiendo de más, de menos o en una medida justa.

Si por ejemplo, la actividad económica crece en un año un 10%, no sería ilógico observar una expansión en una magnitud similar. El problema de la expansión se traslada a la inflación cuando hay un excedente de la misma que supera el crecimiento de la actividad económica. En otras palabras, si la economía crece un 10% pero la expansión monetaria lo hace a un 35%, se estaría expandiendo, un 25% extra. Por supuesto, esto funciona como un proxy y no como un dato totalmente certero.

Es importante aclarar, que la definición de inflación no es tan sencilla como parece. Por lo general los manuales de economía la definen como “un aumento generalizado y sostenido de los precios”. El problema con dicha definición es que si se duplican los precios pero también se duplica el salario de las personas, éstas no estarían perdiendo el poder adquisitivo. Por eso, una definición más acertada es la que elaboró el economista Ludwig von Mises al sostener que inflación es “el aumento más que proporcional de la oferta monetaria en comparación con la demanda de dinero”. Si la oferta monetaria se expande a un mayor ritmo que la demanda de dinero, entonces, la emisión comienza a transformarse en inflación. Si crece a igual ritmo no habría inflación, pero si hay inflación es porque la brecha entre oferta y demanda de dinero se incrementó, ya sea porque aumenta la primera o porque disminuye la segunda.

Conclusión

Se pudo observar como paso a paso, ajustando algunas variables la relación entre ambas variables aumenta. Además, es conveniente analizar que sucede en los países y distinguir entre comportamientos generalizados y excepcionales. Siempre pueden existir excepciones, pero lo importante es analizar u observar que sucede en la generalidad.

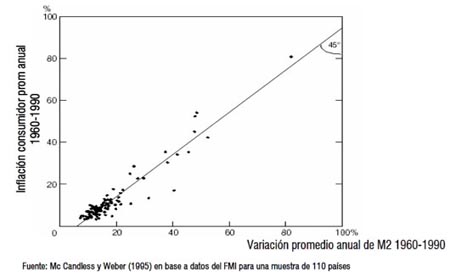

Con motivo de responder este interrogante, el gráfico a continuación analiza en el eje de las Y la “inflación al consumidor promedio” entre 1960 y 1990 y en el eje de las X la “variación promedio anual de M2” para el mismo período. Los puntos negros representan diversos países. Cuánto más cerca se encuentren los puntos negros a la recta de 45°, más relación existente entre esas dos variables.

Del gráfico puede observarse con claridad que la mayoría de los puntos se encuentran cercanos a la línea de 45° y que prácticamente no hay casos muy alejados de la recta. Esto quiere decir, que en la muestra de los 110 países, casi en su totalidad se ve una relación entre emisión e inflación.

Si realmente se quiere controlar la inflación debe controlarse la emisión. Intentar negar la relación entre emisión o inflación es negar la realidad con maquillaje estadístico. La historia ha venido mostrando dicha relación en mayor o menor medida.

Nota:

1. El IPC-Congreso, que se viene realizando desde mayo del 2011, surgió a partir de las amenazas y multas sufridas por las consultoras privadas que realizan la medición que es mes a mes anunciada por Diputados de la Nación en el Congreso (Patricia Bullrich –UPT-, Federico Pinedo, Pablo Tonelli y Paula Bertol –PRO- Ricardo Gil Lavedra y Juan Pedro Tunessi – UCR-, Gustavo Ferrari y Eduardo Amadeo -Frente Peronista-).

Fuente: ElCato