Hace casi tres décadas, Herbert Stein, ex Presidente del Consejo de Nixon de Asesores Económicos, lamentó que los Estados Unidos no tenía una política-sin presupuesto a largo plazo de políticas para el tamaño del déficit y de la tasa de crecimiento de la deuda pública durante un período de años. Señaló que el Congreso hace las decisiones presupuestarias anuales que son totalmente incompatibles con profesó objetivos a largo plazo, con la esperanza de que algo va a ocurrir antes de un momento de crisis que se alcanza. Podría haber añadido que, cuando la crisis llega, se resuelve por una combinación de precipitado, de medidas excepcionales, la realización de las promesas que rara vez se mantienen, y el nombramiento de comisiones especiales cuyo consejo rara vez se atiende.

Lo que Stein dijo entonces sigue siendo válido hoy. La forma racional de este ciclo destructivo de la irresponsabilidad y la crisis es el de establecer reglas a largo plazo la política fiscal y se adhieren a ellos. Hay por lo menos un vago reconocimiento de algunos miembros del Congreso de la necesidad de hacerlo. El problema es que las reglas que en realidad proponen son primitivos y contraproducente. El techo de la deuda en sí, que el Congreso establece habitualmente a niveles que son inconsistentes con sus propios gastos y de las decisiones fiscales, es una tal regla. La enmienda del presupuesto equilibrado defendido por muchos conservadores en materia fiscal también está profundamente viciado, por razones expuestas en este post anterior .

En lugar de esos «tontos» reglas de política fiscal, tenemos que estar mirando lo que se puede aprender de países que han enfrentado los mismos problemas e introdujo normas más inteligente para superarlos. Después de la semana pasada examinó cómo es inteligente normas presupuestarias han ayudado a prosperar Chile . Hoy nos fijamos en las reglas fiscales inteligentes que han puesto el presupuesto de Suecia en una trayectoria sostenible e hizo que la economía del país de los más fuertes de Europa.

Los conservadores americanos todavía a veces se burlan Suecia fallido experimento de socialismo, pero la realidad, especialmente bajo las actuales de ese país centro-derecha, es muy diferente. Es cierto que el sector público de Suecia es mayor que el de los Estados Unidos, aunque la diferencia no es tan amplia como algunos se imaginan. Cuando todos los niveles de gobierno se incluyen, la proporción del gasto público en el PIB es del 52 por ciento en Suecia en comparación con el 41 por ciento en los Estados Unidos. De alguna manera, sin embargo, la carga de los gastos del gobierno no ha aplastado a la economía de Suecia tan completa como podría pensarse.

Según datos de la OCDE, la economía de Suecia crecerá un 4,5 por ciento este año. La inflación es 2,9 por ciento y el desempleo del 7,5 por ciento, con dos caídas. El presupuesto del gobierno tiene un superávit de 0,3 por ciento del PIB este año, prevé que aumente a un 1,4 por ciento en 2012. La deuda pública bruta es de 45 por ciento del PIB y la caída, en comparación con 101 por ciento y el aumento de los Estados Unidos. En términos netos, el gobierno sueco tiene activos financieros que exceden sus pasivos en un 25 por ciento del PIB, frente a los pasivos que superan a los activos en un 75 por ciento del PIB en los Estados Unidos. En resumen, parece que Suecia está haciendo algo bien.

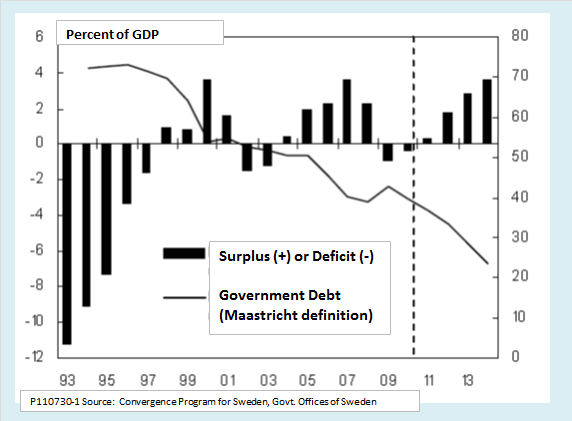

Suecia no siempre ha mantenido su casa fiscal en orden, sin embargo. En la década de 1990, se enfrentó a una crisis presupuestaria severa. Desde ese momento, como muestra el siguiente gráfico, se ha hecho un cambio notable.  Los principios de la política fiscal que han sustentado la consolidación fiscal de Suecia tienen cuatro elementos principales. En conjunto, representan un cuidado equilibrio entre la disciplina y la flexibilidad.

Los principios de la política fiscal que han sustentado la consolidación fiscal de Suecia tienen cuatro elementos principales. En conjunto, representan un cuidado equilibrio entre la disciplina y la flexibilidad.

El primer elemento es una norma que exige un superávit presupuestario equivalente al 1 por ciento del PIB en promedio durante el ciclo económico. En la vista, que se parece mucho a la regla de balance estructural en Chile. Sería, de hecho, produce una trayectoria similar para el déficit y la deuda a largo plazo. Sin embargo, el estado sueco es más flexible que la versión chilena en dos aspectos. Por un lado, permite más espacio para una política contracíclica, ya que el gobierno puede, si es necesario, un déficit estructural durante una recesión, siempre y cuando se ve compensado por un superávit proporcionalmente mayor en la próxima expansión. Además, bajo el gobierno de Suecia, año a año el presupuesto no es tan estrecha dependencia de las estimaciones de la brecha del producto, un concepto que es difícil de definir y medir con precisión.

El segundo elemento de la política fiscal sueco es un sistema de límites de gastos anuales. Estos límites proporcionan una medida de disciplina para evitar el abuso de la mayor flexibilidad que implica un multi-año, el objetivo cíclico del saldo presupuestario. Cada año, un objetivo de gasto está previsto para el tercer año por delante, por lo que el presupuesto para cada año se ve limitada por el objetivo fijado hace tres años. El propósito del tope de gastos es para contrarrestar la tendencia universal de los gobiernos democráticos para pasar los ingresos fiscales adicionales a medida que llega en los años de expansión económica, en lugar de superávit como se requiere para una correcta política fiscal contracíclica.

El tercer elemento del sistema sueco es un margen presupuestario para evitar que el tope de gastos de ser demasiado rígida vinculante. El margen de presupuesto no es una regla formal, sino más bien, un principio general según el cual los gastos previstos no son empujados hasta el límite del tope de gastos anuales. Esto es especialmente importante debido a que el límite de gasto se fija en términos nominales, por lo que la inflación más rápido de lo esperado, así como los gastos reales inesperadamente alta, podría conducir a una violación de la tapa.

El cuarto elemento del sistema, que se añadió en 2007, es un Consejo de Política Fiscal, seis de cuyos miembros son ocho los economistas académicos. La FPC tiene varias funciones. El más importante es evaluar si las políticas del gobierno son de hecho compatible con los objetivos de la política fiscal, incluyendo el requisito de superávit cíclico y las tapas de los gastos anuales. Además, la FPC tiene un papel en la evaluación de los modelos del gobierno y de métodos de previsión, en la promoción de la transparencia en el proceso de presupuesto en su conjunto, y en la revisión de las políticas y objetivos a la luz de los objetivos a largo plazo de crecimiento y estabilidad. A veces se ofrece asesoramiento específico. Por ejemplo, durante la recesión de 2008, recomendó al gobierno hacer un mayor uso de su derecho, dentro de las reglas, para permitir un déficit cíclico temporal.

Funciona este sistema? Parece que, al menos en el caso de Suecia. ¿Hay lecciones aquí para los Estados Unidos? Sí, pero con algunas salvedades.

La primera lección (para adelantarse a cualquier persona que se está preparando para que me maravilla para abogar por un estado de bienestar socialista), es que el modelo sueco fiscal de ninguna manera depende de un determinado nivel de gasto público. Por el contrario, depende del mantenimiento de un equilibrio racional entre los ingresos y gastos durante el ciclo económico. Si ese equilibrio se logra con los gastos del gobierno que el promedio de 52 por ciento del PIB o el 18 por ciento, si se puede lograr con o sin la atención universal de salud asequible, proporcionada por el estado de atención diurna, y así sucesivamente, es harina de otro costal.

La segunda lección es la necesidad de lograr un equilibrio entre flexibilidad y disciplina. El equilibrio adecuado puede variar de un país a otro. Por ejemplo, como he señalado, el enfoque de Suecia tiene un poco más de flexibilidad para permitir que la política anticíclica y un poco menos de año a año la disciplina que la de Chile. Un conjunto de reglas para los Estados Unidos también podría ser necesario inclinarse más hacia la disciplina.

Hay dos razones, los Estados Unidos podrían necesitar más disciplina fiscal, incluso a expensas de la flexibilidad. Uno de ellos es el ciclo de dos años de los EE.UU. las elecciones, la más corta entre las democracias más importantes del mundo. El ciclo electoral de corto aumenta la presión para el gobierno de gastar los ingresos se incrementó durante la expansión económica en lugar de correr los excedentes necesarios para una política fiscal sostenible. Puede ser que el sistema político de EE.UU. no ha madurado lo suficiente como para pensar en los tres próximos años.

Otra razón por la que Estados Unidos necesita a la inclinación hacia la disciplina es un menor nivel de consenso político. En Suecia, los principales partidos políticos coinciden en la importancia de seguir las reglas. Mira de nuevo la tabla de la deuda y el déficit de Suecia ya las reformas fiscales de la década de 1990: El gráfico muestra ningún signo de alteración cuando el gobierno cambió de social-demócrata de centro-derecha en 2006. Compare esto con el cambio de un cambio radical de la disciplina presupuestaria de los años de Clinton a la irresponsabilidad fiscal de los años de Bush. Un conjunto muy fuerte de las cadenas de hecho habría sido necesaria para evitar que los republicanos euforia de dilapidar el superávit presupuestario, una vez-en-la-vida que heredaron después de las elecciones de 2000.

La tercera lección es que aunque los Estados Unidos tal vez necesite una dosis más fuerte de disciplina fiscal que Suecia lo hace, la disciplina puede ser muy apretado. Un ejemplo es el requisito procíclico balance anual consagrado en la enmienda del presupuesto equilibrado, que es tan entusiastamente defendida por republicanos de la Cámara. Al exigir que los severos recortes presupuestarios cada vez que el país entró en una recesión, como una regla que las depresiones del ciclo económico más profundo y más lenta la recuperación. Lejos de reforzar la confianza y promover el crecimiento a largo plazo, la propuesta de enmienda sería una receta para la inestabilidad crónica y el estancamiento.

Por último, la lección más importante que puede extraerse de la experiencia sueca es una esperanza: la consolidación fiscal es por lo menos a veces posible en una democracia moderna. La posición de Suecia en la década de 1990 había unos sorprendentes paralelismos con la de los Estados Unidos. Que había experimentado una fuerte recesión tras el colapso de una burbuja inmobiliaria. Su sistema bancario se había derrumbado y casi necesario un rescate gubernamental costoso. El déficit alcanzó el 11 por ciento del PIB y la deuda fue de alrededor del 70 por ciento, cerca de las cifras de hoy EE.UU.. Sin embargo, el país volvió a la pista. Se estableció un conjunto de normas presupuestarias que todos los partidos políticos podrían vivir. Que se vio sacudida por la crisis mundial de 2008, pero se recuperó más rápidamente que la mayoría. Podría suceder aquí.

Fuente: EconoMonitor